2020年1-11月份的累計銷量達(dá)到72.56萬輛���,與2019年同期相比增長30.3%,其中電動式叉車銷量占比達(dá)到50.3%�,比2019年增長1.2個百分點,主要是受環(huán)保要求和室內(nèi)作業(yè)環(huán)境要求的驅(qū)動����,電動叉車需求持續(xù)增長�����。2019年叉車行業(yè)不僅要應(yīng)對前幾年高速增長后需要調(diào)整的壓力��,還要面對中美貿(mào)易摩擦��、環(huán)保要求提高等因素的影響����,中國工程機械工業(yè)協(xié)會工業(yè)車輛分會統(tǒng)計數(shù)據(jù)顯示,中國叉車銷量為60.8萬輛�����,同比增長1.8%,其中國內(nèi)銷量為45.6萬輛���,同比增加5.9%;出口銷量15.3萬輛���,同比下降8.5%。2019年中國叉車銷量占全球總銷量的40.7%�,成為世界叉車主要消費市場。2020年受益于國內(nèi)新冠疫情得到迅速控制���,國內(nèi)制造業(yè)�����、物流業(yè)的快速恢復(fù)���,叉車市場需求快速增長。2020年1-11月份的累計銷量達(dá)到72.56萬輛��,與2019年同期相比增長30.3%��。叉車銷量主要受宏觀經(jīng)濟影響,其增速與制造業(yè)發(fā)展高度相關(guān)�����。2020年��,基于國內(nèi)新冠疫情在3-4月份開始得到控制����,3-11月份國內(nèi)制造業(yè)PMI指數(shù)連續(xù)9個月站上榮枯線,企業(yè)信心持續(xù)增強���。受益于國內(nèi)制造業(yè)回暖及物流業(yè)維持高增長�����,國內(nèi)叉車銷量從3月份開始強勢反彈���,與2019年同期相比增速保持在20%以上����,市場需求十分旺盛。

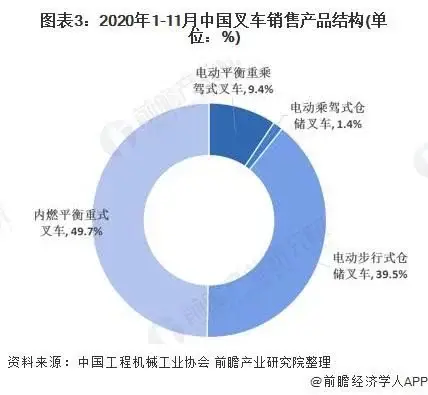

叉車主要分為四類��,包括內(nèi)燃平衡重式叉車、電動平衡重叉車�、電動乘駕式倉儲叉車、電動步行式倉儲叉車��,分別對應(yīng)歐美分類標(biāo)準(zhǔn)的IV/V���、I�、II��、III類叉車����。從2020年1-11月份的銷售結(jié)構(gòu)來看,內(nèi)燃平衡重式叉車和電動步行式倉儲叉車占比最高�,分別為49.7%和39.5%。

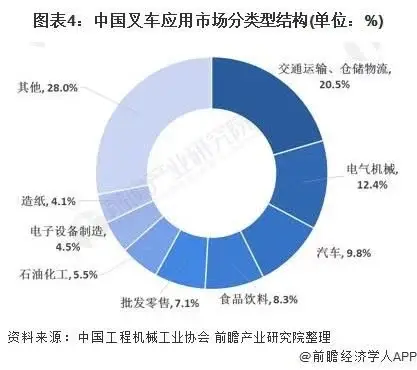

叉車廣泛應(yīng)用于港口����、車站、機場�、貨場、工廠車間�、倉庫、流通中心和配送中心等�,其中物流業(yè)和電氣機械行業(yè)的應(yīng)該占比最大�����,市場占比分別為20.5%和12.4%����。整體來看����,叉車覆蓋面廣,下游應(yīng)用廣泛�,需求較為穩(wěn)定。

從內(nèi)燃式與電動式叉車的各自優(yōu)缺點來看�����。內(nèi)燃叉車價格較低��,采購方便����,柴油發(fā)動機較為可靠、動力強勁��,但其加柴油使用成本高�����,排放煙塵容易造成環(huán)境污染;電動叉車價格約為內(nèi)燃叉車的兩倍�����,但其噪聲小��,滿足環(huán)保要求��,使用成本較低�。從2015-2020年中國叉車銷售分類占比情況來看,電動式叉車的銷量占比逐年提升���,從2015年的36.7%提升至2020年1-11月份的50.3%��。主要是受到環(huán)保政策及室內(nèi)作業(yè)環(huán)境要求的驅(qū)動作用��,電動叉車需求持續(xù)增長����。另外����,根據(jù)中國工程機械工業(yè)協(xié)會資料顯示���,在發(fā)達(dá)國家的叉車銷售結(jié)構(gòu)中電動叉車占比均超60%,未來我國電動叉車比例將持續(xù)提升��。

以上數(shù)據(jù)及分析來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國叉車制造行業(yè)產(chǎn)銷需求預(yù)測與轉(zhuǎn)型升級分析報告》����。